車を購入した時の支払い方法の一つである【残価設定ローン】。

月々の支払い額を抑えてお車に乗れる事が出来る残価設定ローンですが、その仕組みやメリットやデメリットは様々です。

この記事では、残クレの仕組みやメリット・デメリット、リースなど別の購入方法との違いや利用時の注意点などをわかりやすくご紹介します。

残クレ(残価設定型ローン)とは?

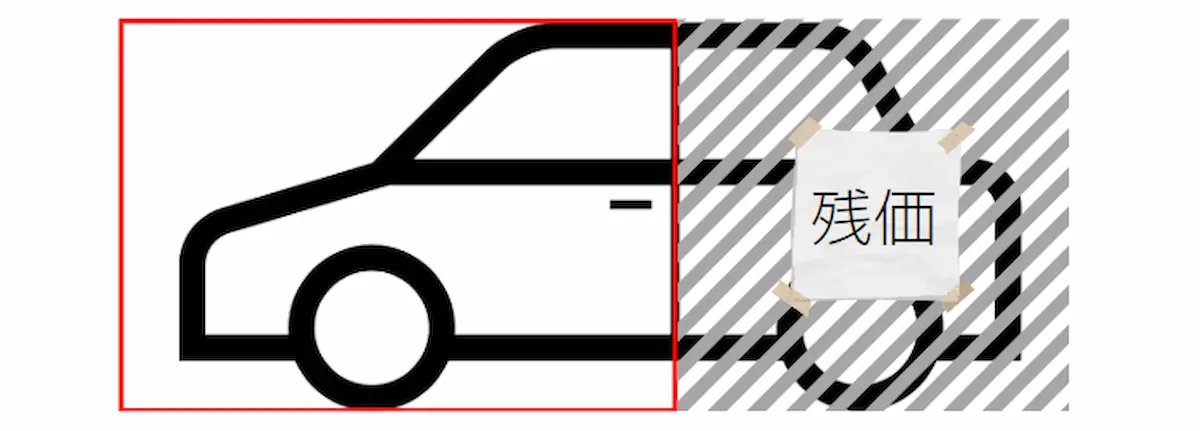

残クレ(残価設定型クレジット)とは、数年後の買取保証額(残価)をあらかじめ設定し、残りの金額を分割で支払う方法です。

残クレの仕組みをきちんと理解したうえで、契約手続きへと進みましょう。

残クレの仕組み

車の数年後の査定価格を想定し、購入する車から査定価格を差し引きした金額で契約するローンのことを【残価設定ローン】と言います。

【残クレ(残価クレジット)】と言われることも多く、残価設定ローンと同じ支払い方法となります。

例えば、200万円の車を購入したとして、5年後下取りをした場合の価格が80万円だと想定します。

この場合の残価設定ローンの契約金額は、200万円から80万円を差し引いた120万円という事になります。

フルローンの場合だと200万円をローンで組む事になりますが、同じ車であっても残価設定ローンだと120万円に抑えることができます。

よって、残価設定ローンは月々の返済額を抑える事が出来る点が魅力であると考えられます。

新車・中古車の残価設定の違い

残価設定ローンは、新車でも中古車でも契約することができます。

中古車で契約するときには、車両価値が下がり新車よりも安い価格でローンを組めることがメリットです。

しかし、中古車で残価設定ローンを組む場合には、本当にお得なのかどうか慎重に検討する必要があります。

新車よりも低価格=残価率が下がる

| 自家用軽自動車の残価率 | |||

| 1年後 | 2年後 | 3年後 | 4年後 |

| 0.562 | 0.316 | 0.177 | 0.100 |

ただただ車両が安くなるだけではありません。

価格が低下するということは、残価率が下がるということを理解しておく必要があります。

参考資料:自動車取得税における通常の取引価額について/総務省

残クレ返済後の3つの選択肢

では先ほどご紹介したように〇年後、下取りをしたとしての想定価格を差し引いて支払いを行いその〇年後を迎えた時にどうなるか、という点です。(主に3年5年、まれに7年というパターンがあります)

残クレを利用してお車を購入した場合、上記3つの選択肢があります。

損をしない為には、ここのポイントをよく押さえておく事が大切です。

1.販売店に車を返却する

| メリット | ・残価を支払う必要が無い |

| デメリット | ・車が手元になくなる |

販売店に車を返却します。

正しくは「契約時に設定していた残価で買い取ってもらう」ことになります。

その為、基本的には残価を払う必要はございません。

ですが、車が手元にない状態になってしまいます。

2.残価分を返済して車を買い取る

| メリット | ・今まで通りに車が乗れる |

| デメリット | ・再ローンの際には金利に注意 |

残価を再びローンを組み直すか、一括で支払い車を買い取る方法です。

再び今まで乗っていた車に乗る事が出来ます。

この再びローンを組み直す場合、残価設定ローンで支払っていた時の金利と変わってくる可能性もあります。

結果フルローンで車を購入した方が安くついていた!という事になりかねない為注意が必要です。

3.新しい車に乗り換える

| メリット | ・新しい車に乗り換えられる |

| デメリット | ・新たに資金が必要 |

今まで乗っていたお車は販売店に返却(設定した残価で買い取ってもらう)し、別の新しい車に乗り換える方法です。

この時、新しい車はまた新たに残価設定ローンもしくはその他の支払い法を組む必要がございます。

残クレのメリット&デメリット

残価設定ローン(残クレ)を利用してお車を購入する前にそのメリット・デメリットを明確にしておくと、後から知らなかった!と言うケースを防ぐ事に繋がります。

残クレで車を持つメリット

残価設定ローンでお車を購入する最大のメリットは、何といっても金銭面ではないでしょうか。

また短いサイクルでも様々な車に乗りたい!という車好きの方にも人気があります。

一括払いや通常ローンにはない残価設定ローンならではのメリットを詳しくご紹介します。

<メリット1>

憧れの車種にも手が届く可能性〇

ミニバンを手に入れられた!

●

☆.。.:*(嬉´Д`嬉).。.:*☆

金銭面からみて本当はこの車に乗りたかった!という高嶺の花だったお車にも乗れる可能性が出てきます。

ローンには審査があり、借りたいだけ借りられるものではありません。

フルローンだと車両本体価格の頭金を除いた全額が審査されます。

しかし、残価設定ローンの場合は差し引き後の額をローンで組むので、高額車両にも手が伸ばせるというメリットがあります。

<メリット2>

毎月の支払い額を抑える事が出来る

残価設定ローンだと月々○円に!

●

工エエェェ Σ”(⚙♊⚙ノ)ノ ェェエエ工

残価設定ローンだと手元から出るお金は、ぐっと抑えてお車に乗ることが出来ます。

子育て真っ只中で教育費等お金がいくらあっても足りない世代や、まだまだこれからな働き盛りの若年層には毎月の支出をなるべく抑えたい!という方も多くいらっしゃいます。

これは、残クレ最大のセールスポイントとなっているのではないでしょうか。

<メリット3>残価が保証されている

保証されているので安心♡

●

(*๓´╰╯`๓)♡

残価設定ローンの特徴として、あらかじめ契約年数後の残価を決めています。

そのため、数年後の車種の人気度や中古車市場での査定相場が下がっているのではないか…なんて心配が要りません。

ただし、残価が保証されているからには注意しなければならない点があります。

走行距離やお車の状態など契約時の条件をきちんと守っていなければ、差額を支払わなければいけないケースもございます。

<メリット4>

短いサイクルでの乗り換えが出来る

チェンジできる♩

●

─=≡Σ((( つ•̀ω•́)つ

残価設定ローンの契約期間が終われば、3年・5年でその時に合ったお車を選ぶことができます。

車が好きで様々な車に乗りたいとお考えの方には嬉しいポイントですよね。

車の使用頻度により異なりますが、車の寿命も延びてきてメンテナンスをきちんと行っていれば10年以上乗り続けられるものも少なくありません。

ですが先10年後まで乗り続けるとなると結婚したり家族が増えたりと、生活スタイルが大きく変わっていることも考えられます。

残クレで車を持つデメリット

残価設定ローンを利用するにあたりメリットの裏にはデメリットもございます。

毎月の支払額は抑える事が出来てもトータルするとどうなのでしょうか。

契約年数後には返さないといけない前提での購入、そのデメリットについても見ていきます。

<デメリット1>

追加費用が発生する恐れがある

●

。゚(゚∩´﹏`∩゚)゚。

契約終了時に事前に言われた状態を保てていない場合には、追加で費用がかかってくる恐れがあります。

メリットでもご紹介しましたが、残価設定ローンは購入時に契約年数後の下取り価格を保証してくれるものです。

例えば同じ年式の同じ車種であっても走行距離の違いやボディのキズや凹みなどの有無で価値は大きく変わってきますよね。

共通して決められていることはレースや競技会等で使用してはいけないことや、違法改造等がされていないこと。

さらには事故による修復歴が無いことが、残価保証の条件となっています。

また、想定されていた将来の車両価格よりも低い価値になってしまった場合には『精算』する必要があります。

使い方や乗り方に気を付けていれば、残価を下回ることはほとんどありません。

ここでの精算とは、契約時の現状を維持できていない場合や規定違反がある場合に発生する追加費用のことです。

トラブルに遭わないためにも、契約時の規定はきちんと理解しておく必要があります。

<デメリット2>月の走行距離が制限される

●

Σ(๑ °꒳° ๑)

残価設定ローンは『走行距離』も規定に含まれます。

各メーカーによって設定される距離は様々です。

一定の距離を走るのであれば、規定距離を超えないかどうかシチュエーションすることも大切です。

契約時に定められている走行距離の制限や違法改造などルールを破ってしまうと、こちらの場合も『精算』しなくてはならないということを頭に入れておきましょう。

<デメリット3>中古車市場で人気の高い

車種だと損をしてしまうことも

なのに残価分しか買取できない?!

●

ヵチ━━━(`ε゚´♯)━━━ン…

中古車市場での価格変動で査定額が設定した残価価格を下回った場合、残価が下がる事は無く安心できるメリットとなります。

しかし、反対に査定額が設定した残価価格を上回ったとしても残価は上がりませんのでこの場合は損をしてしまった。という事になります。

中古車市場で人気が高い車という事は、高い査定価格を払ってくれるという事です。

お車を購入する時、3年5年後のそのお車が中古車市場で人気が高く、設定した価値よりも高い価格で買い取ってもらえるはずだったのに…と損をしてしまう場合もゼロではありません。

<デメリット4>残価にも金利がかかる

金利があることを忘れないで!

●

━Σ(゚Д゚|||)━

ローンを組む場合、金利がつきまといますが残価設定ローンでも金利は実際に支払う残価を差し引いた額だけにかかるのではなく、車両本体の全額に対しての金利もかかってきます。

そのため利息が高くついてしまうことが残価設定ローンのデメリットのひとつであると考えられます。

<デメリット5>自由にカスタマイズできない

●

“(-“”-)”

残クレを契約している車は、カスタマイズが禁じられています。

一言で『ダメ』といっても着脱が簡単行えるカップホルダーや、ステッカー等は認められていることもあります。

原状回復が可能な範囲内は、許可が出る場合もございます。

カスタマイズについての境界線は販売店により異なります。

カスタマイズの希望がある時には、あらかじめ確認をしてから行うよう注意しましょう。

残クレのメリット・デメリットまとめ

| メリット | デメリット |

| ■憧れの車種にも手が届く可能性 | ■ボディの傷や走行距離の規定オーバー等は追加費用発生の恐れ |

| ■短いサイクルでの乗り換えが可能 | ■中古車市場で人気の高い車種だと損をしてしまうことも |

| ■毎月の支払額を抑えることが可能 | ■残価にも金利がかかる |

| ■自由にカスタマイズできない |

メリットが非常に魅力的に感じられる方もいらっしゃれば、デメリットが大きく引っかかる方もおられるかと思います。

気になる点はしっかりと販売店に確認をして、きちんと明確にしておく事をお勧めいたします。

残クレと他の自動車ローンを比較

自動車ローンと一言でまとめていますが、自動車ローンにも大きく分けて3種類に分けられます。

各メリット・デメリットを合わせて見ていきましょう。

銀行や信用金庫等の金融機関が提供するローン

| メリット | ・安定した低金利 ・お車の所有者名義がご自身の名義 |

| デメリット | ・審査基準が厳しい点 ・手間がかかる |

全国展開しているメガバンクから地方銀行と呼ばれるまで銀行まで、現行系ローンに属されるローンの最大のメリットは安定した低金利です。

自動車ローンにより異なりますが、それでもディーラーローンと比較した時銀行系ローンがより低金利な傾向にあります。

また購入後直ぐにお車の所有者名義がご自身の名義になるというメリットもございます。

デメリットとしてはディーラーローンと比べると審査基準が厳しい点や手続きに時間を要する点。

またお車を注文した後ご自身で銀行に出向いて手続きを行う必要がある事など手間がかかることが挙げられます。

ディーラーローン

| メリット | ・審査にかかる時間が短い ・手間が省ける ・ローンが通りやすい |

| デメリット | ・金利が高い ・所有者名義はディーラー側にある |

ディーラーローンとは、ディーラーが提携しているクレジット会社や信託会社等が提供するローンです。

審査にかかる時間も短くお店にいる間に審査結果が出る事が多い事や、販売店の方が手続きをサポートしてくれるので手間が省ける事がメリットです。

また審査基準も銀行系のローンに対し比較的緩くなっているので、銀行系のローンでは審査が通りにくい方でも通過出来る可能性があるローンとなっております。

ディーラーローンのデメリットとしては銀行系のローンに比べると金利が高い傾向にある事や、ローンが完済されるまでは車の所有者名義はディーラー側にある事等が挙げられます。

※今回ご紹介している残価設定ローンもここに属します。

販売店が直接貸主となるローン

| メリット | ・ローンが通りやすい ・金利は販売店が決める |

| デメリット | ・頭金が必要な可能性も ・車両価格を高めに設定 |

こちらは自社ローンと呼ばれ、銀行や信託会社等の金融機関を通さずに販売店が貸主となり直接ローンを組むタイプのローンです。

販売店が独自に行っているローンの為、上記2種類よりもさらに審査が通りやすい傾向にあります。

ローンが通らない為にお車を諦めていた方でも通る事がある点や、金利についても販売店が決める事が出来る為低金利を設定しているお店もございます。

自社ローンのデメリットはローンを組む際にまとまった頭金が必要である場合があります。

さらに、あらかじめ車体価格を高めに設定されている場合がある為、気を付けなければいけない点が挙げられます。

残クレとカーリースの違い

ここからは残クレとカーリースの違いをご紹介します。

それぞれの特徴を理解し、自分に合っているプランを選択しましょう。

カーリースとは

カーリースとはリース会社との間にリース契約を結び、リース会社から車を借りる事です。

こちらも車両価格から契約年数後の下取り想定価格を差し引き、残りの額がローンとして組まれます。

契約年数で分割されて月額費用に充てられるかたちなので、残価設定ローンとよく似ていますね。

よく似ているが毎月の支払いや契約後に違いがある

大きな違いとしては2点。

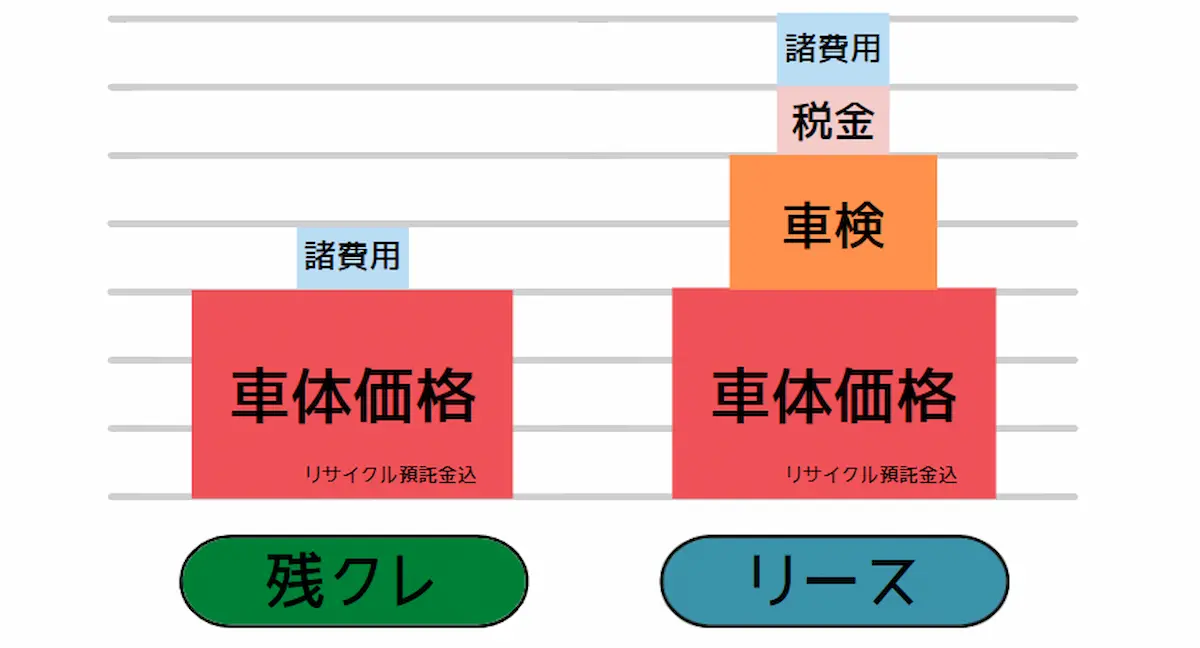

1点目はローンの契約金額の内訳の違いです。

残価設定ローンは諸費用を含む車体本体価格のみ、カーリースのは車体本体価格+車検費用+税金等でローンを組みます。

残価設定ローンは車検費用等、都度払いがローンに含まれていないので月々の支払いは比較的低価格で収まります。

しかし、車検費用や税金など突発的な出費は発生します。

一方のカーリースは都度払いが契約金額に含まれています。

月々の支払いは残クレより高くなりますが、月々一定額の支払いで済むメリットがあります。

2点目は、契約年数を終えた後の違いです。

残価設定ローンの場合は、車を返却・買取・乗り換えと選択肢は3つあります。

しかしカーリースの場合、基本的には買い取る事は出来ないとされていますが、残価設定ローンと同じく再ローン(再リース契約)を結ぶ事は可能となっています。

※一部例外あり

残クレが向いている人/向いていない人

では実際、どのような人に残価設定ローンは向いていて、そうでない人はどのようなタイプの方なのか、詳しく見ていきます。

残クレが向いている人

残価設定ローンが向いている人とは、簡単にご説明すると短いスパンで車に乗りたい方に適していると言えます。

車を必要とする期間が決まっている人

例えば、単身赴任の間や学生の間だけ等決まった期間だけ車が必要である方には残価設定ローンはお得に利用できる手段であると考えらえますね。

いろんな種類の車に乗りたい人

通常ローンでお車をご購入される方の多くはローン完済後にもそのお車を乗り続けられる方が多くいらっしゃいます。

ですが車好きの方などもっといろんな車種に乗ってみたい!とお考えの方には短いサイクルで乗り換えが可能な残クレは適しているのではないでしょうか。

月々のローン負担を抑えたい人

一般的なカーローンは頭金を入れない限り、車両総額分が元金となります。

しかし、残クレであれば車両本体価格から残価を差し引いた分が元金となるため、月々の支払い額を抑えることができます。

残クレが向いていない人

では先ほどとは反対の、残価設定ローンが向いていない人とは、定められた残価である状態を保持する事が難しい方だと言えます。

このポイントが抑えられていないと損をしてしまう事になりかねません。

ドライブが趣味や通勤で使用する等

走行距離が規定内に収めるのが難しい

残価設定ローンを利用する場合、走行距離に制限をかけられる事が一般的です。

この走行距離をオーバーしてしまうと追加費用の発生につながってしまいます。

販売店により、この走行距離について相談が出来る場合もございます。

しかし、基本的には毎日通勤で使われる場合やよく遠方までも車でドライブに出かけられる場合など、使用頻度が高く走行距離が多くなりがちな方には不向きと言えるでしょう。

『縛り』のある残価設定ローンは向いていないと考えられます。

運転に自信がない方

気を付けるポイントの中でもご紹介してきました「残価設定ローンで購入した車で事故を起こしてしまった場合」。

これに該当するように、毎月の出費を抑える為に利用した残価設定ローンが、結果大きな出費を招きかねません。

ご自身のお車だった場合、すこし擦ってしまった部分を修理に出すのはお財布に余裕のある時に…と治すも放置も自由です。

しかし、残価設定ローンは最終販売店に返却する必要がある為、前述のようにはいかない為気を付けておきましょう。

カスタムしたい人

後付けのパーツやドレスアップを施してしまうと、違約金が発生する恐れがあります。

というのも、契約書にも記載されている通り、残価設定ローンを契約するとベストなコンディションで契約満了時を迎える必要があります。

オリジナルに改造したりパーツを追加してしまうと、契約違反とみなされる可能性があります。

ですので、はじめからカスタムする予定の人や、ドレスアップ車に憧れを持っている人には向いていない契約となります。

残クレを利用する流れ

自動車販売店へ行き、実際に残クレで車を契約する場合、どのような手順になるのでしょうか。

目安となる時間もあわせてご紹介します。

1.車を選ぶ

お目当ての車が決まると、その車が残クレに対応しているか確認しましょう。

新車ではほとんどのモデルが残クレで契約することはできますが、中古車であれば車種によって対応していないこともあります。

2.申込

残クレの申込を行います。

販売店側で用意された申込用紙に、必要事項を記入します。

残クレは一般的なカーローンと同様、まず審査に通らなければ契約することはできません。

3.審査

残クレの契約は、支払い能力の有無を審査されます。

年収や継続勤務年数、今までに支払いの滞りは無いか等を審査され、契約の有無を判断されます。

4.契約

審査が通れば契約手続きへと移ります。

ここで、いつ頃必要書類が揃うのか、いつ頃納車できるのかを担当スタッフとやり取りを行います。

5.納車

車検証が出来上がると、任意保険の手続を行います。

販売店を経由して任意保険に加入するのであれば、こちら側で何もすることはありません。

しかし、自分で任意保険に加入する場合は販売店から車検証の控えを貰い、保険会社へ送付しなくてはなりません。

6.支払い開始

「いつから支払いが開始される」ことは契約時に説明を受けます。

基本的には、指定口座からの引き落としになるので、前日までには口座の残高を把握しておくことがおすすめです。

7.契約満了

残クレの契約が満了時期を迎えると、3つの選択肢があります。

・返却後、新たに車を購入

・残価分を精算して乗り続ける

・返却

自分の予算にあった支払い方法を行うことを重点に、選ぶことがポイントです。

月々の支払い・金利はいくらくらいに? 残クレのシミュレーション例

残価設定ローンを活用した時の月々の支払額を調べて見ました。

軽自動車と普通乗用車と分けて、例をご覧いただきましょう。

■軽自動車

| スズキ:スペーシアHYBRID Xの場合 | |

| 車両本体価格 | 1,533,400円(税込) |

| 諸費用合計 | 85,730円(税込) |

| 手数料率(実質年率) | 3.9% |

| ボーナス/頭金 | 0円 |

| お支払回数 | 60回(5年) |

| 所要資金 | 1,619,130円 |

| 初回支払額 | 28,692円 |

| 2回目以降の支払額 | 23,700円×58回 |

| 最終回支払額 | |

| スズキの新車に乗換え | 0円※1 |

| 車両返却 | 0円※1 |

| そのまま乗り続ける | 418,200円※2 |

※1:車両の状態が「最終回支払い等に関する特約に定められた条件」を満たしている場合 ※2:最終回のお支払い方法が一括払いの場合の金額

▲参考資料:スズキファイナンス

■普通乗用車

| ニッサン:セレナ ハイウェイスターVの場合 | |

| 車両本体価格 | 3,070,100円(税込) |

| 諸費用合計 | 185,664円(税込) |

| 手数料率(実質年率) | 4.9% |

| ボーナス/頭金 | 0円/5,764円 |

| お支払回数 | 60回(5年) |

| 所要資金 | 3,250,000円 |

| 初回支払額 | 51,528円 |

| 2回目以降の支払額 | 42,200円×58回 |

| 最終回支払額 | |

| 日産の新車に乗換え | 0円※1 |

| 車両返却 | 0円※1 |

| そのまま乗り続ける | 1,320,000円※2 |

※1:車両の状態が「最終回支払い等に関する特約に定められた条件」を満たしている場合 ※2:最終回のお支払い方法が一括払いの場合の金額

▲参考資料:日産フィナンシャルサービス

ここではスズキとニッサンの残価設定ローンを取り上げましたが、各メーカーによって金利は異なります。

期間を設けて「今だけ金利〇%」と設定されている車種もあります。

毎月の支払額をできるだけ抑えたい場合は、残価設定ローンに限らず【ローン】を契約するときには必ず金利を把握しておきましょう。

支払いシミュレーションを忘れずに!

残価設定ローンを利用して、異なるメーカーの車の支払額を比較する場合、それぞれのディーラーに出向く必要はありません。

手っ取り早く時短にもなる、ホームページでのシミュレーションを活用しましょう。

■トヨタ|残価設定型プラン

■スズキ|残価設定クレジット

■ニッサン|残価設定型クレジット

■ダイハツ|ワンダフルクレジット

■ホンダ|残価設定型クレジット

残クレに関するよくある質問や注意点

月々の返済額を抑えて乗りたいお車に乗れる魅力的に残価設定ローンですが、気をつけておきたいポイントもございます。

下記3点を元に、詳しく見ていきましょう。

車種やメーカーにより残価が違う

同じ年式の新車であっても車種によっては、人気の高い車と比較的そうでない車を比べると3年後・5年後の残価率は大きく異なります。

もちろん残価率の高い方が、よりお得にお車に乗る事が出来ます。

そしてこの気になる残価率については販売店により異なってきますので、しっかりと確認しておきましょう。

残価率の高い車とは?

ご自身の乗りたい車にするのが一番!ですが、やはりお金が絡んでくると残価率の高い車とは一体どれなのか。

例えば同じ車種であってもボディカラーが定番のブラックやホワイトなどの方が人気度は高く、グレードによっても異なります。

また、SUVの残価率が高い事やエアロパーツを装着した車も残価率が高いと言われています。

この残価率は中古車市場での人気度に大きく影響し株価のように常に変動している為この車にしたから残価率は絶対に〇〇%!というものではありません。

残価率もほどほどにチェックしつつ、後悔しない為にも好みのお車を選ぶ事が得策なのではないでしょうか。

メーカーごとの残クレの仕組みの違い

車種だけでなく、メーカーによっても残クレの仕組みは異なります。

国内メーカーの残クレを比較すると、全てのメーカーが月々定額支払いや残価保証に対応し、契約期間後のながれは同様です。

そこで、ここからは軽自動車を主に扱う自動車メーカーに注目してみます。

残クレで契約しようと思っている人は、それぞれ比較し、特徴を抑えておきましょう。

| 特徴 | 支払回数 | 走行距離 | 実質年率 | |

| スズキ | メンテナンスパックが不随する | 36回~60回 | 30,000km~50,000km | 3.9% |

| ダイハツ | 走行距離の規定数が他メーカーより多い | 36回~60回 | 40,000km~60,000km | 3.9% |

| ニッサン | 電気自動車限定の契約年数がある | 36回~72回 | 1,000km/月 1,500km/月 |

4.9% |

| ミツビシ | 免責三千円で最大7万円の修理を補償 | 36回~72回 | 1,000km/月 1,500km/月 |

3.9% |

| ホンダ | 比較的金利が低い | 36回~60回 | 1,000km/月 1,500km/月 |

3.5% |

契約事項を守れていないと追加費用がかかる場合がある

残価設定ローンの場合ローンを完済しても『自分の所有物にならず販売店に契約時に設定した残価で下取りをしてもらう』というかたちになります。

したがって、万が一契約事項を守れていない点(走行距離の制限や車本体のキズなど)があると追加費用がかかる場合がございます。

これを避ける為にも普段から車の乗り方には気を付けておく必要がありますね。

事故等で車がダメになってしまう

最悪のパターンとは?

安全運転を心掛けていても事故を起こしてしまったり、または巻き込まれて被害に遭ってしまうパターンも可能性はゼロではありません。

車は事故に遭い損傷部分が大きいと修復歴がついてしまう事があります。

この『修復歴有り』の車体は大きく価値が下がってしまうので、事前に設定されていた残価を数十万と下回ってしまう場合があります。

そしてその額は追加費用として請求される事になります。

月々の返済額を安く済ませたい!と始めた残価設定ローンに痛い目を見る事になってしまいかねません。

また万が一廃車になってしまった場合、残価として保証されていた車自体が無くなってしまう事になります。

そうなれば結果、残価分の支払いも負わなければいけなくなります。

車は無くなったが、大きな支払いだけが手元に残ってしまうパターンです。

どちらにせよ、残価設定ローンでは特に【事故=金銭面】でも損害が大きいという事になります。

運転をする際には、より一層の注意を払う必要がありそうですね。

残クレは途中解約できるのか?

残価設定ローンの契約期間内に、ライフスタイルが変わることも多々あります。

結婚や出産、または資金ぶりの悪化等生活様式や家計のやりくりの中で、残価設定ローンを解約したくなった場合に途中解約はできるのでしょうか。

解約可能だが、注意が必要

結論からお話しすると答えは解約可能です。

方法としては販売店に早期返却をし、その時のお車の残価を査定してもらいます。

早期返却のため、多くの場合は契約時に設定していた残価を上回ります。

上回った分はローンの残りに充てる事ができ、査定額で賄えず残債がある場合は、返済し続けることとなります。

もしくは手元にある車を買い取り業者に買い取ってもらう方法です。

この時の知っておきたい注意点として、車を売却するには所有者名義がご自身である必要があります。

他人の所有物を勝手に売る事は出来ません。

残価設定ローンの場合は、契約金額と残価を支払えばご自身の所有物となります。

その為、この手段のからくりは『買い取り金額を残債に充てて完済をし、所有者名義を自分に移し売却する』という事になります。

この時に買い取り金額のみで残債をまかないきれなかった場合は貯金から一括で返済するか、もしくは買取業者に支払ってもらい新たに買取業者のもとでローンを組む事になります。

いずれにせよ残価設定ローンを組んだ場合の途中解約手間がかかり金銭的にも損をしてしまう事になる為あまりお勧めいたしません。

途中解約にならないためにもあらかじめしっかりとご検討ください。

お得に好きな車を手に入れたいなら『未使用車』もおすすめ

届出済未使用車は綺麗でお得に購入できる車というイメージが頭に浮かびますが、どんな物でもメリットがあればデメリットもあります。

失敗しないで購入するために『未使用車』のことを知っていただき、その上でどんなことに注意して購入すればよいのかをチェックしてみてください!

新古車との違いや買う時の注意点について

まとめ

▼残価設定ローンとは

車の数年後の査定価格を想定し、購入する車から査定価格を差し引きした金額で契約するローン

▼返済後の3つの選択肢

・販売店に車を返却する

・車を買い取る

・新しい車に乗り換える

▼メリット

・憧れの車種にも手が届く可能性

・毎月の支払い額を抑えられる

・残価が保証されている

・短いサイクルでの乗り換えられる

▼デメリット

・追加費用が発生する事例がある

・車種によっては損をしてしまうことも

・残価にも金利がかかる

・自由にカスタマイズできない

▼向いている人

短いスパンで車に乗りたい人

▼向いている人

定められた残価である状態を保持することが難しい人

お車を購入する際の手段のひとつの『残価設定ローン』についてご紹介してきました。

残価設定ローンを提案しているディーラーは数多く、基本的な仕組みはどこも変わりありません。

しかし、プラン内容が少しずつ違っているのでご検討中の方はよく比較し、検討する事が大切です。

また人によって、とてもお得な買い物になる方と、結果次第で損なお買い物になってしまう方といらっしゃいます。

残価設定ローンに限らず、お車のご購入にあたりローンを組む場合には慎重に、気になるポイントは必ず明確にしておくことをお勧めいたします。

軽の森では、低価格でもより高品質な国内オールメーカー全ての車を数多くご用意しており、新品同様なお車をお得な価格でご購入いただけます♪

知識豊富なスタッフが、丁寧にお車選びのお手伝いをさせていただきます。

気になるお車がございましたら、ぜひ軽の森に気軽にお電話やメールにてお問い合わせくださいませ。