軽自動車を中古で購入した場合、どんな種類の税金がどれくらい掛るのだろうかと疑問に思われている方もおられるのではないでしょうか。

具体的な税金の額を知る事で、購入時に掛る車両本体以外の金額や、車を所有していく中で掛る維持費も把握しやすいのではないでしょうか。

ここでは2025年2月現在の最新情報をお伝えし、疑問を解決して参ります!

中古軽自動車にかかる主な税金

まず初めに、軽自動車を購入・所有するにあたり掛る税金は4種類あります。-

税金の種類

- 4番目の消費税につきましては、車に限らずとも物を購入する場合にはその価格に対して10%の税が課されます。

そんな1番身近な税である消費税は、車を購入する際には車両本体だけでなくオプション品などの用品にも同等に10%の税が課されますが、

これは多くの人が理解しているのではないでしょうか。

しかしながら車に対して課される税は、日常生活で身近に感じることが少ないのではないでしょうか。

1~3の各項目、詳しく解説致しますのでぜひご覧ください。

中古車の場合は?という疑問も解決致します!

<毎年4月1日時点の所有者>軽自動車税 種別割(旧自動車税)

対象者

毎年 4月1日時点で車を所有している人に納税の義務があります。

支払い時期・場所

一般的に5月上旬あたりに納税通知書が届きます。

支払いの期限は、5月末日に土日などと被っている場合は前後することもありますが、基本的に原則5月31日が期限になります。

軽自動車税は登録している『使用の本拠の位置』の市町村、つまり基本的には所有者の住民票がある市町村に納めます。

支払い方法は市町村窓口・銀行・郵便局・コンビニ・スマートフォンからのQRコード決済など、対象の市町村が対応している方法にて支払いをします。

税率

2015年(平成27年)より軽自動車税の税率が変更されました。

| 新税率 | 旧税率 | |

| 自家用軽自動車 (5ナンバー) |

10,800円/年 | 7,200円/年 |

新税率…2015年(平成27)4/1以降に最初の新規検査を受けた車

旧税率…2015年(平成27年)3/31までに最初の新規検査を受けた車

※新規検査とは 今まで車両番号の指定を受けたことのない軽自動車を

新たに使用するときに受ける検査のこと。

引用:軽自動車検査協会

新規検査を初めて受けて、車のナンバーが決まった日がいつなのかを知る方法は、車検証を確認することです。

『初度検査年月』に記載されている日にちが上記の日に該当します。

経年重課

車を乗り換えていないのに、昨年納めた金額よりも高い額の自動車税の通知がきた…

そんな方は こちらに当てはまっている恐れがあります。

▷経年重課について

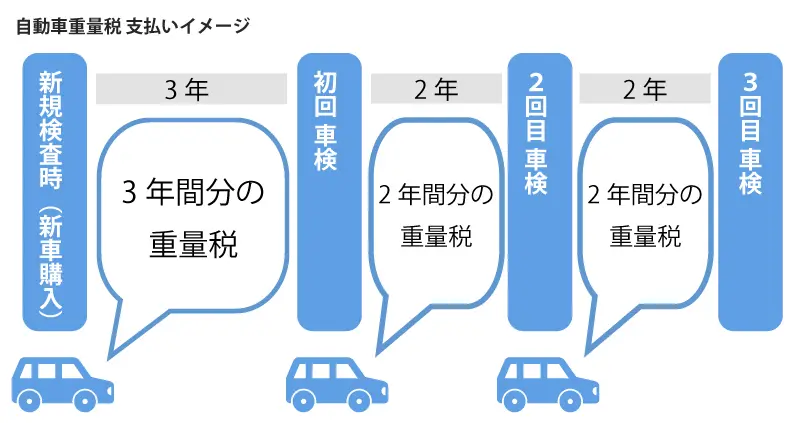

<車検時>自動車重量税

対象者

車を所有している人

支払い時期

自動車重量税は新規検査時や車検時に車検証の有効期限分を先払いする形で支払います。

新規検査時は次回の車検まで3年なので3年分の納付、それ以降は車検が2年毎に行われるので2年分をまとめて支払います。

税率

普通車の場合は車両の重量で税率が変動しますが、軽自動車の場合は重量に関係なく一律の額です。

しかし、新規検査から13年を経過すると額が変わり、さらにそこから5年経過(新規検査から18年)するとまた額が変わります。

|

新規検査~ |

13年~ | 18年~ | |

| 自家用軽自動車 (5ナンバー) |

3,300円/年 | 4,100円/年 | 4,400円/年 |

新車の軽自動車を購入した場合の支払い

購入時 3,300円 × 3年分 = 9,900円

車検時 3,300円 × 2年分 = 6,600円

次回の車検時に支払い

車検時 3,300円 × 2年分 = 6,600円

自動車重量税は還付制度がありません。

ですので中古車を購入した場合、次回の車検まで期限が残っているのであれば、それまでの期間の自動車重量税は先払いで納められています。よって自動車重量税は次回の車検時が次の納めるタイミングとなります。

逆に車検の期限が残っているタイミングで車を売却する場合でも、自動車重量税は還付されませんが、買取の業者によっては残りの自動車重量税の期限分の額を、買取金額に上乗せしてくれるといったケースもあります。これは買取業者によるものなので確認が必要です。

<購入時>環境性能割(旧自動車取得税)

2019年10月に行われた消費税増税のタイミングで『自動車取得税』が廃止されました。

その代わりに導入されたのが燃費性能に応じた課税制度である『環境性能割』です。

※環境性能割につきましてはこの後の環境対策についての見出しで詳しく説明いたします。

▷環境性能割について

軽自動車の環境対策に伴う新たな制度とは?

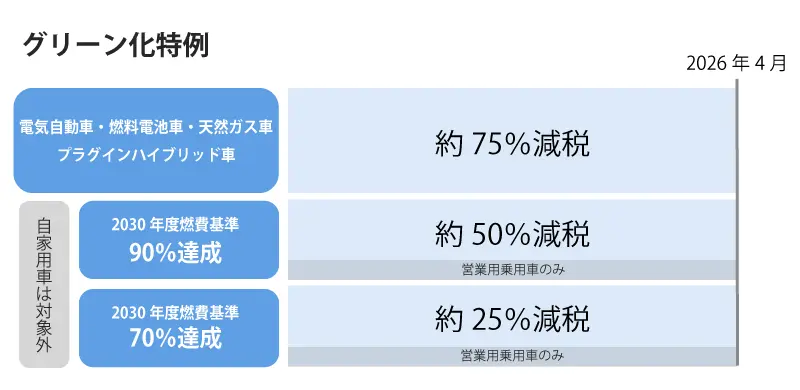

グリーン化特例の制度内容

グリーン化特例とは、車の排気量によって課税される自動車税(普通車対象)と軽自動車に一律で課税される軽自動車税(現:軽自動車税種別割)に対して適応され、環境負荷が少ない電気自動車やハイブリッド車を購入・所有する人には減税を、逆に古く環境負荷が大きい車には増税するという制度です。

新しく届出した翌年度の軽自動車税”のみ”減税されます。

※2026年3月31日まで延長されました。

対象者

グリーン化特例の対象車または一定の基準を満たした車を購入した人

グリーン化特例対象車は以下の通りです。

- ● 電気自動車(EV) 例:日産 サクラ・三菱 ekクロスEV

- ● 燃料電池自動車(FCV)

- ● 天然ガス自動車(NGV)

グリーン化特例の恩恵が受けられるタイミングは1回です。

新規で届出された翌年の軽自動車税からの減額のみです。

それ以降の軽自動車税の減税はありません。

つまり新車で購入した場合、2年目に払う軽自動車税はグリーン化特例によって減額されますが

それ以降の年数を重ねるとグリーン化特例は適応されないので

新車購入後すぐに中古車として売りに出された、

または届出済未使用車で年式が浅い車のみがグリーン化特例を受けれる可能性があります。

中古車の中では年式が新しい方で”狙い目”と言われる3年落ちの中古車でさえも

グリーン化特例を受ける事は出来ないのです。

環境性能割の制度内容

2019年に廃止された『自動車取得税』の代わりに新しく導入されたのが『環境性能割』です。

名前に”割”と入っているので何か他の税金がこの環境性能割によって割り引かれる制度ようなイメージをしがちではありますが、『環境性能割』自体が車に掛る税金の名前です。

2019年10月から導入された環境性能割は延長を経て、2026年3月末まで期限が定められています。(2025年2月現在)

適応期間が①令和5年4月1日~12月31日、②令和6年1月1日~令和7年3月31日、③令和7年4月1日~令和8年3月31日と3段階に分けられており、適応期間が先になればなるほど減税が適応される条件が厳しくなります。

下記の表を参考にご自身の車が当てはまる「特例措置の内容」に記載されたパーセンテージが環境性能割を算出する際に必要な情報である、「環境性能割の税率」となります。

※下記表は全て軽自動車について記載しております。

| ①適応期間:令和5年4月1日~令和5年12月31日(令和3年4月1日~令和5年3月31日の期間に適用される税率及び適用区分を据え置き) | |||||||

| 対象・要件等 | 自家用・営業用別 | 特例措置の内容 | |||||

|

・電気自動車 |

自家用 及び 営業用 |

非課税 | |||||

|---|---|---|---|---|---|---|---|

| 令和12年度燃費基準 | |||||||

| 排出ガス性能 | 燃費性能 | ||||||

| 55% | 60% | 75% | |||||

| ガソリン車 (ハイブリッド車含む) |

平成17年排出ガス規制75%低減 |

自家用 | 2% | 1% | 非課税 | ||

| 営業用 | 1% | 0.5% | |||||

| 1% | |||||||

|

※上記要件に該当しない車両については2%の税率が適用 |

|||||||

| ②適応期間:令和6年1月1日~令和7年3月31日 | |||||||

| 対象・要件等 | 自家用・営業用別 | 特例措置の内容 | |||||

|

・電気自動車 |

自家用 及び 営業用 |

非課税 | |||||

|---|---|---|---|---|---|---|---|

| 令和12年度燃費基準 | |||||||

| 排出ガス性能 | 燃費性能 | ||||||

| 60% | 70% | 80% | |||||

| ガソリン車 (ハイブリッド車含む) |

平成17年排出ガス規制75%低減 |

自家用 | 2% | 1% | 非課税 | ||

| 営業用 | 1% | 0.5% | |||||

|

※上記要件に該当しない車両については2%の税率が適用 |

|||||||

| ③適応期間:令和7年4月1日~令和8年3月31日 | |||||||

| 対象・要件等 | 自家用・営業用別 | 特例措置の内容 | |||||

|

・電気自動車 |

自家用 及び 営業用 |

非課税 | |||||

|---|---|---|---|---|---|---|---|

| 令和12年度燃費基準 | |||||||

| 排出ガス性能 | 燃費性能 | ||||||

| 70% | 75% | 80% | |||||

| ガソリン車 (ハイブリッド車含む) |

平成17年排出ガス規制75%低減 |

自家用 | 2% | 1% | 非課税 | ||

| 営業用 | 1% | 0.5% | |||||

|

※上記要件に該当しない車両については2%の税率が適用 |

|||||||

出典:国土交通省

環境性能割の税率は自動車の燃費性能に応じて、登録車(普通車)は取得価額の0~3%、軽自動車は取得価額の0~2%課税がされます。

つまり、環境負荷がより低ければ非課税になることも在り得るということです。

- 取得価額 = 課税標準基準額 + 付加物の価額

※課税標準基準額とは車の型式やグレードから判断した新車価格から大体の値引き額を差し引いた金額のことを指します。(おおよそ新車の90%の額)

※付加物の価額とはオプションで装備したカーナビやカーステレオなどを指します。

出典:軽自動車の手続き案内センター

対象者・

支払い時期

新車で車を購入した時、中古車で車を購入した時、車を譲ってもらった時など、車を取得した人が支払わなくてはなりません。

(車の取得価格が50万円以下の場合には支払いの必要はありません。)

購入した車の価値の価格である取得価額に対して、

上記の表に当てはまる税率を掛けて算出します。

取得価額 × 環境性能割の税率 = 環境性能割の税額

中古車の場合、まずは取得価格を計算し割り出さないといけません。

上記にある取得価額の算出は新車に対するものですが、

中古車の場合は新車の取得価額に対して、経過年数によって算出された掛け率 ”残化率”を掛けて、現状の車の価値を数値として出します。

これは年数が経過すればするほど、掛け率は低くなり車の価値は下がる仕組みです。

| 軽自動車の残価率(自家用) | ||||||||

| 経過年数 | 0.5年 | 1年 | 1.5年 | 2年 | 2.5年 | 3年 | 3.5年 | 4年 |

| 軽自動車 | 0.750 | 0.562 | 0.422 | 0.316 | 0.237 | 0.177 | 0.133 | 0.100 |

① 中古車の取得価額 = 課税標準基準額 × 残化率

上記残価率を参考にまずは中古車の取得価額を算出します。

次に②の計算を行い、中古車の環境性能割の税額が算出されます。

※取得価額を算出する際に、50万円以下になった場合は環境性能割は免税となります。

例:150万円(課税標準基準額)×0.177(3年)= 265,500円

この場合、環境性能割は免税(支払い無し)となります。

中古軽自動車の税金に関する注意点

税率は新車と中古車で異なるケースがある

先述の軽自動車税種別割にも記載いたしました通り、2015年(平成27年)より変更された軽自動車に対する自動車税の税率ですが、

これは自家用車に限らず、乗用営業車・貨物車なども税率が引き上げられました。

| 新税率(2015年4月以降) | 旧税率(2015年3月末以前) | ||

| 乗用 |

自家用 |

10,800円 | 7,200円 |

| 営業用 | 6,900円 | 5,500円 | |

| 貨物 |

自家用 | 5,000円 | 4,000円 |

| 営業用 | 3,800円 | 3,000円 |

中古車がお得なケース

新税率が施行される前の2015年3月末以前に新規検査を受けて届出を出されている中古軽自動車を今購入すると、年に1回支払わなくてはならない、自動車税(軽自動車税種別割)が自家用乗用車の場合7,200円で良いということです。

今新車を購入すると軽自動車の場合は一律で10,800円ですので

年間で3,600円も節税出来るという事になります。

では、2015年以降の車であれば、いつの年式でも節税ができるのでしょうか?

答えは バツ です。その仕組みは次の項目、『経年重課』がポイントになります。

13年を経過した車両は経年重課がある

経年重課

2016年(平成28年)より新たに設けられた税制で、最初の新規検査年月から13年が経過した軽自動車に課される税金です。

これは環境負荷の観点から、新しい車よりも古い車の方が環境負荷が大きいということで課されるものになります。

| 新税率 | 旧税率 | |

| 自家用軽自動車 (5ナンバー) |

10,800円 | 7,200円 |

| 新規検査から 13年経過 |

12,900円 | 12,900円 |

新税率、旧税率どちらも新規検査から13年経過すると一律で12,900円を納めなくてはなりません。

ここで注意が必要なのが中古車の場合は購入年月からではなく、

購入した中古車が年式5年落ちなのであれば、経年重課に該当するまであと8年という事です。

仮に13年を超えた中古車を購入した場合は、初回から12,900円が必要となります。

あくまでその車が新規検査を受けた年月からのカウントとなりますので、中古車の購入日は関係がありません。

- 旧税率で自動車税を安く、かつ年式13年未満!

2015年に新規で届出された中古車を2025年現在に購入する場合、

おおよそ10年落ちの年式になります。

つまり、自動車税は旧税率7,200円の支払いで良い上に

経年重課が課される13年落ちまであと約3年あります。

旧税率対象の車が年式13年を迎えるまでの期間は年々短くなります。

3年後の2028年以降には旧税率7,200円の支払いで乗る事が出来る軽自動車は存在しなくなります。

旧税率の中古軽自動車を購入するのなら

税額を考えるのであれば早い方がお得ということです。

中古車の購入は4月2日以降がおすすめ

普通車の場合は年度の途中で車を取得すると、月割りで年度の残りの自動車税を支払わなくてはなりませんし、年度の途中で車を手放すと月割りで還付もされます。

しかしながら軽自動車の場合は例え4月2日に車を手放したとしても還付はありません。

逆を言いますと、仮に 4月2日に新たに車を所有した場合は、その1年間の軽自動車税は支払わなくて良いとうことになります。

始めの軽自動車税種別割に記載した ”4月1日時点で車を所有している人” が1年間の軽自動車税を払う、というシンプルな仕組みです。

中古軽自動車でもエコカー減税は受けられる?

エコカー減税とは、『2030年度燃費基準』を満たし、環境性能に優れている車に対して重量税が減税がされる制度です。

簡素に述べますと、電気自動車やプラグインハイブリッド車、ハイブリッド車など環境負荷が小さければ小さいほど減税額が大きくなります。

基準を満たしていない車はエコカー減税を受けることが出来ません。

※このエコカー減税は2023年4月30日で廃止される予定でしたが、3年間延長の2026年4月30日までとなりました。

しかし2024年から段階的に対象車が厳しくなっています。

現在、エコカー減税対象車は以下の通りです。

- ● 電気自動車(EV)

- ● プラグインハイブリッド車(PHV)

- ● 燃料電池自動車(FCV)

- ● 天然ガス自動車(NGV)

- ● クリーンディーゼル車

- ● 2030年燃費基準を達成しているガソリン・ハイブリッド車

- ● 2030年燃費基準を達成しているLPG車

エコカー減税の詳しい対象車種一覧は

一般社団法人日本自動車工業会をご確認ください。

エコカー減税の概要

適応期間中に新車新規登録を行った場合に限り、特殊措置が適用。(1回限り)

| ①適応期間:令和5年4月1日~令和5年12月31日(令和3年4月1日~令和5年3月31日の期間に適用される税率及び適用区分を据え置き) |

|||||||||

| 対象・要件等 | 税目 | 特例措置の内容 |

|||||||

|

・電気自動車 |

重量税 | 新車新規検査 | 免税 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| グリーンディーゼル車(ハイブリッド車を含む) | 免税 | ||||||||

| 燃費性能 令和12年度燃費基準 | |||||||||

| 60% | 75% | 90% | 120% | ||||||

| ガソリン車・LPG車 (ハイブリッド車含む) |

排出ガス性能 |

重量税 | 新車新規検査 | 25%軽減 | 50%軽減 | 免税 | 免税 | ||

| ②適応期間:令和6年1月1日~令和7年4月30日 |

|||||||||

| 対象・要件等 | 税目 | 特例措置の内容 |

|||||||

|

・電気自動車 |

重量税 | 新車新規検査 | 免税 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 燃費性能 令和12年度燃費基準 | |||||||||

| 70% | 80% | 90% | 120% | ||||||

| ガソリン車・LPG車 (ハイブリッド車含む) |

排出ガス性能 |

重量税 | 新車新規検査 | 25%軽減 | 50%軽減 | 免税 | 免税 | ||

| グリーンディーゼル車 (ハイブリッド車を含む) |

排出ガス性能 |

||||||||

また、ガソリン車・LPG車の達成率も①では60%~だったものが70%以上でないと該当しなくなります。

| ③適応期間:令和7年5月1日~令和8年4月30日 |

||||||||||

| 対象・要件等 | 税目 | 特例措置の内容 |

||||||||

|

・電気自動車 |

重量税 | 新車新規検査 | 免税 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 燃費性能 令和12年度燃費基準 | ||||||||||

| 75% | 80% | 90% | 達成 | 125% | ||||||

| ガソリン車・LPG車 (ハイブリッド車含む) |

排出ガス性能 |

重量税 | 新車新規検査 | 軽減なし 本則税率 |

25%軽減 | 50%軽減 | 免税 | 免税 | ||

| グリーンディーゼル車 (ハイブリッド車を含む) |

排出ガス性能 |

|||||||||

2025年5月からの表では、ガソリン車・LPG車・グリーンディーゼル車の達成率は80%以上からが対象となり、条件が引き上げられています。

参考:国土交通省

適応期間が先になるにつれて、エコカーに該当する為の条件が厳しくなります。

グリーン化特例の例をあげると、以前までは自家用車であってもガソリンを使用するけれど条件をクリアしているハイブリッド車は特例の対象となっていましたが

2021年以降、対象から除外されています。

エコカー減税も先述の表を見る限り適応条件が厳しくなっていることが明らかです。

今後、どのような政策が展開されるのかは現状分かりませんが、2035年にはガソリン車の新車販売を廃止の意向を日本政府が示したこともありますので、

エコカー減税などの条件が厳しくなったり、エコカーが当たり前になればエコカーを特別に扱う減税制度は必要なくなるのではないでしょうか。

エコカー減税だけのことを考えるのであれば、エコカー減税に対応した車を出来るだけ早く購入し、

今ある制度の恩恵を受けることが車に掛る諸費用の節約になるのではないでしょうか。

エコカー減税の恩恵が受けられるタイミングは2回です。

新車購入時とその3年後の初回車検時です。

つまり中古車の場合は、年式が3年以内の中古車、

または初回車検をまだ受けていない中古車、または年式の浅い届出済未使用車の場合が

エコカー減税の基準を満たした対象車であればエコカー減税を受けることが出来るのです。

つまり年式が3年以上で初回車検が終了している中古車はエコカー減税は対象外です。

ここまで軽自動車、中古軽自動車に掛る税金についてご覧頂きました。

最後におさらいをしておきましょう!

-

軽自動車に掛る税金

-

いかがでしたでしょうか。

車を所有したら税金ってどれだけ掛るの?という疑問や

中古車の場合は新車と比べてどうなの?という点など 解決できたのではないでしょうか。

ハイブリッド車だからと言って自家用乗用車の場合、すべての環境政策に当てはまる訳でもありませんし、

環境政策の条件に当てはまる車であっても、年式によって減税されない場合もあります。

適応されると思っていた制度が適応されなかった…

税額が想定していたよりも高い…

このような事にならない為にも車の購入の前に一度、再確認してみることが良いでしょう。

欲しいこの車の税額は?

このグレードの車は減税対象?など

気になることがございましたら、販売店に相談してみましょう。

軽の森ではお車に関する疑問やご相談を受け付けております。

欲しいこの車種はあるのかな?といったご相談から

自分のライフスタイルに合った車はどれだろう?

この車種のこのグレードはエコカー減税対象?などなど

是非お気軽にお問い合わせくださいませ!

新車も気になる!そんな方はコチラ▽

最後までご覧頂き誠にありがとうございました。