軽自動車は維持費が安く、日常使いに最適な乗り物として人気があります。しかし、登録から13年が経過すると、毎年かかる税金の一部が上がることをご存知でしょうか?

本記事では、軽自動車の税金が上がる理由や増税のタイミング、税額の早見表、さらに13年以降の対応策まで詳しく解説します。

軽自動車の税金は13年経過後に高くなる!

軽自動車には複数の税金がかかりますが、その中でも「自動車税」と「自動車重量税」は、登録から13年を経過すると増額される仕組みになっています。

軽自動車にかかる税金の種類

軽自動車には主に4つの税金が関係します。

それは「自動車税」「自動車重量税」「環境性能割」「消費税」で、それぞれ課税タイミングや金額が異なります。

自動車税

自動車税(軽自動車税)は、軽自動車を所有している人に対して毎年4月1日時点で課される地方税です。車両の登録区分によって異なる場合もありますが、基本的には年額10,800円が標準です。

しかし、登録から13年を経過した場合は、年額12,900円に引き上げられます。この増税は、環境性能の低下による排出ガスの増加などを理由に制度化されており、税額が高くなる「古い車」の維持費を増やすことで、新しい車への乗り換えを促進する目的があります。

自動車重量税

自動車重量税は、軽自動車の車検時にかかる国税で、車両の重量に応じて課税されます。軽自動車の場合は車両重量による区分がなく、通常の登録から13年未満であれば2年分で6,600円です。

しかし、登録から13年以上18年未満では8,200円、18年以上では8,800円と段階的に引き上げられます。これは重量が増すほど道路への負担が大きいことと、古い車ほど環境性能が低いとされることに基づいています。

税金の負担が増すことで、結果的に車両の乗り換えを促進する意図もあります。

環境性能割

環境性能割は、軽自動車や普通車を購入する際に一度だけ課される都道府県税です。これは、従来の「自動車取得税」に代わって導入されたもので、車両の燃費性能に応じて税率が決まります。

軽自動車の場合、排出ガスが多く燃費性能が悪い車ほど税率が高く、最大で3%が課税されます。13年を超える中古の軽自動車は燃費基準を満たさないことが多いため、3%の税率が適用されるケースが一般的です。

このように購入時の税金も年式によって大きく変わるため、税額の早見表などを参考に慎重に検討する必要があります。

消費税

車両の購入時には、消費税(10%)が車両本体価格に加算されます。この税金は新車・中古車を問わず、購入金額に対して一律で課される国税です。

軽自動車を購入する場合も当然例外ではなく、たとえば車両価格が50万円なら5万円の消費税が発生します。消費税は車両の年式や重量とは無関係ですが、購入予算や税額計算時には無視できない負担項目です。

特に中古車を検討する場合には、税抜価格と税込価格をしっかり確認しておくことが重要です。

13年経過後に軽自動車の税金が上がる理由

13年経過で増税される背景には、環境対策や自動車産業全体の流通促進など、政策的な目的が複数存在します。

環境への負担を軽減するため

古くなった軽自動車は、最新モデルと比較して排出ガス量が多く、燃費性能も劣る傾向にあります。これにより、温室効果ガスの排出や大気汚染の原因となることが問題視されています。

そのため、国は13年以上経過した車両に対して税金を引き上げることで、エコカーや電気自動車への買い替えを促し、環境負荷の低減を図っています。これは「グリーン化税制」として定められており、車社会全体のCO2削減に向けた取り組みの一環です。

乗り換えを促進するため

古い軽自動車は部品の劣化や安全性能の低下が進み、故障や事故のリスクも高まります。こうした状況を背景に、国は税制面で新車・中古車市場の回転を活性化させる政策を取っています。13年経過後の税金引き上げは、その一環としてユーザーに乗り換えを検討させるためのインセンティブです。

これにより自動車の安全基準や環境基準の更新が進み、結果として車社会全体の質を向上させることが目的とされています。

自動車重量税は18年経過するとさらに高くなる!

軽自動車の自動車重量税は、13年経過で8,200円に引き上げられますが、さらに登録から18年を超えると、税額は8,800円になります。

この段階では、13年未満に比べて2,200円もの増額となり、2回の車検で合計4,400円もの差が発生します。年数を重ねるほど税負担が大きくなるこの制度は、長期保有車両に対して経済的な圧力をかける構造になっており、定期的な買い替えを促す政策意図が色濃く反映されています。

中古車を購入する際にも、登録からの経過年数をしっかりと確認することが重要です。

13年経過後に増税される軽自動車の税金の早見表

普通車の自動車税と適用内容が異なる軽自動車の税金は、仕組みが難しく感じる方も多いでしょう。

そこで軽自動車の税金を分かりやすくするため早見表を作成しました。

自動車税

基本的に軽自動車税は「10,800円」と先述しました。ですが詳細にいえば軽自動車税の税額は、車両が最初に登録された年度、自家用なのか事業用なのかにより税額が異なります。

一般に使用されている軽自動車は「自家用」「乗用」に当てはまりますので、ご自身の軽自動車税がいくらなのか参考にしてみてください。

| 用途 | 新車登録された日付 | 最初の新規検査から13年経過 | ||

| 平成27年4月1日以降 | 平成27年3月31日以前 | |||

| 自家用 | 乗用 | 10,800円 | 7,200円 | 12,900円 |

| 貨物 | 5,000円 | 4,000円 | 6,000円 | |

| 事業用 | 乗用 | 6,900円 | 5,500円 | 8,200円 |

| 貨物 | 3,800円 | 3,000円 | 4,500円 | |

※平成27年は西暦2015年

自動車重量税

普通乗用車の重量税は重量0.5tごとに増額されますが、軽自動車は車両重量に関係なく税額が一律です。しかし、エコカー減税適用となるかならないかで支払う重量税が変わります。

| 軽自動車を新車で購入した場合の重量税額 |

| 用途 | エコカー減税適用 |

エコカー減税適用 (本則税率から軽減) |

エコカー減税適用なし | |||

| 免税 | 本則税率 | 75%減 | 50%減 | 25%減 | 軽減なし | |

| 自家用3年 | 0円 | 7,500円 | 1,800円 | 3,700円 | 5,600円 | 9,900円 |

| 自家用2年 | 0円 | 5,000円 | 1,200円 | 2,500円 | 3,700円 | 6,600円 |

| 事業用2年 | 0円 | 5,000円 | 1,200円 | 2,500円 | 3,700円 | 5,200円 |

| 軽自動車の車検時に支払う重量税額 |

| 用途 | エコカー減税適用 | エコカー減税適用なし | |||

| 免税 | 本則税率 | 13年未満 | 13年経過 | 18年経過 | |

| 自家用2年 | 0円 | 5,000円 | 6,600円 | 8,200円 | 8,800円 |

| 事業用2年 | 0円 | 5,000円 | 5,200円 | 5,400円 | 5,600円 |

軽自動車の税金が上がる正確なタイミング

軽自動車の税金が上がるタイミングは、それぞれの税目によって異なります。

「自動車税」は13年経過後の4月1日、「自動車重量税」は次回車検のタイミングで増額されます。

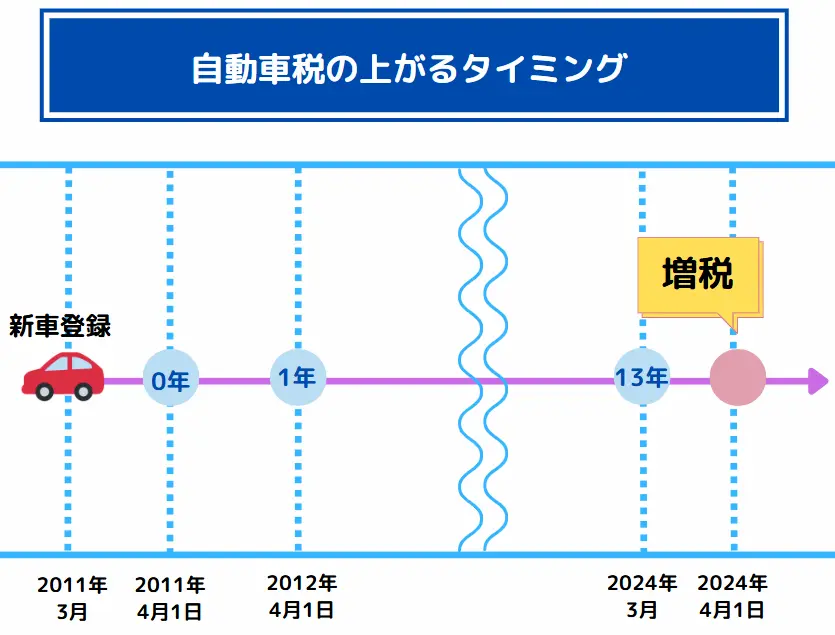

自動車税:13年経過後の4月1日

軽自動車の自動車税は、車両の「初度登録年月」から13年を経過した後、最初の4月1日時点で増税対象になります。

たとえば、2011年3月に登録された車両は、2024年3月で13年が経過し、2024年4月1日時点で所有していれば、同年分の自動車税から増税(12,900円)が適用されます。このように、「13年経過」と「4月1日時点の所有者」の両方が条件となるため、乗り換えや売却を検討する際には、このタイミングを意識することが重要です。

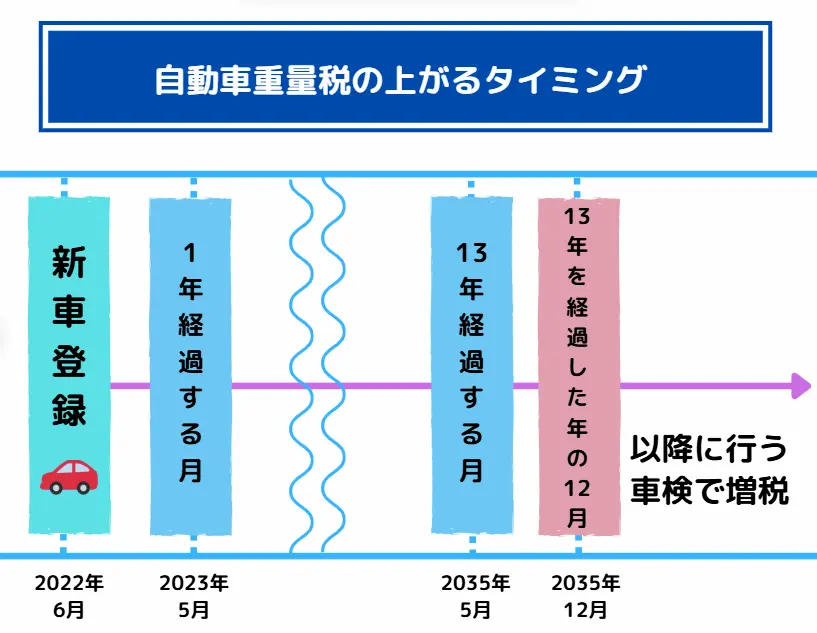

自動車重量税:13年を経過した年の12月以降の車検

軽自動車の重量税増額のタイミングは、「新車登録から13年を経過した年の12月以降に車検を受ける時」です。その時点から増税が適用されます。

たとえば、2022年6月に新車登録した軽自動車は、2035年12月以降に車検を行うと税額が8,200円へと引き上げられます。しかし、13年を経過していても2035年5月~11月に車検を行えば従来通りの税額(6,600円)で済みます。

つまり、車検のタイミングによって税負担が変わるため、更新時期の見極めが経済的な判断材料となります。

13年経過した軽自動車は乗り換えたほうが良い?

13年を経過した軽自動車は、税負担だけでなく、故障リスクや買取査定の低下といったデメリットも多くなります。状況に応じた判断が必要です。

部品が故障するリスクが高まる

13年を経過した軽自動車は、エンジン部品や足回り、電気系統など、経年劣化による不具合の発生確率が高まります。たとえ普段問題なく走行していても、突発的なトラブルによる修理費が高額になる場合があります。

特にエアコンや電動ミラー、センサー類といった電装部品の交換費用は意外と高く、維持費全体を圧迫します。こうしたリスクを避けるためにも、一定の使用年数が経過したら、次のカーライフを見据えた判断が必要です。

買収査定額に影響する

中古車市場において、13年を超える車両は「高年式車」として扱われ、査定額が大きく下がる傾向があります。

特に自動車税や重量税が増税されている状態では、再販時の市場価値が低下し、買取価格にも大きな差が出ます。逆に、12年目など増税前の段階で手放すことで、買取価格が比較的高くつくケースも多く見られます。

税金面だけでなく、売却や買い替えを見越したタイミングを見極めることが経済的なメリットにつながります。

車検前に買い替えるのもおすすめ!

13年経過目前の車検時期は、買い替えに最適なタイミングのひとつです。

なぜなら、車検費用と増税された重量税を天秤にかけた場合、新しい車に乗り換えた方がトータルで得になる可能性が高いからです。特に燃費性能の高い電気軽自動車や、エコカー減税対象の車種に買い替えれば、毎年の維持費を大きく抑えられます。また、新車購入時のキャンペーンや補助金制度を活用すれば、実質的な負担を軽減することも可能です。

13年経過後も自動車税が上がらないエコカーとは?

13年経過しても自動車税や重量税が上がらない車種があります。それが「エコカー減税」や「グリーン化特例」に該当する環境性能の高い車両です。

エコカー減税の概要

エコカー減税とは、燃費性能や排出ガス性能に優れた車両を対象に、自動車税や自動車重量税が軽減または免除される制度です。新車購入時に適用されることが多く、国土交通省が定める基準を満たした車種が対象です。

具体的には、ハイブリッド車、電気自動車、プラグインハイブリッド車、天然ガス車などが含まれます。購入時だけでなく、13年経過後も環境負荷の低さが認められるため、重量税が増税されないなどのメリットがある場合もあります。

対象車

エコカー減税の対象車種は以下のとおりです。

・ 電気軽自動車

(例:日産サクラ)

・ハイブリッド軽自動車

(例:スズキ ワゴンRスマイル ハイブリッド)

・天然ガス軽自動車

(例:ミツビシ ミニキャブ MiEV)

・プラグインハイブリッド軽自動車

(現時点で数は少ない)

これらの車両は環境性能が高いため、13年経過後も税金が増税されない、または軽微な増税にとどまるケースが多くなります。中古で購入する場合も、対象車かどうかの確認を必ず行いましょう。

グリーン化特例との違い

「グリーン化特例」は、毎年4月1日時点で環境性能が一定基準を満たす車に対し、自動車税が一時的に軽減される制度です。

一方、エコカー減税は購入時に適用される制度で、適用期間や内容が異なります。エコカー減税は一度限りの減税措置が多いのに対し、グリーン化特例は毎年の税負担を軽くできる可能性がある点が特徴です。13年経過後でもこれらの制度を活用できれば、トータルの税金負担を大きく軽減することが可能です。

制度の概要や対象車種を徹底解説。

13年目以降の中古自動車の税金に関するご相談は軽の森へ!

13年経過後の軽自動車は、税金・メンテナンス・査定など複数の側面で判断が必要です。

「乗り換えるべきか」「まだ乗れるか」「どれくらい税金が上がるのか」など、お悩みがあれば【軽の森】へお気軽にご相談ください。専門スタッフが車両の状態や税額一覧などを元に最適な提案をいたします。

新車・中古車の購入から買取・下取り、カーリースまで幅広く対応していますので、ぜひ一度ご来店またはオンライン相談をご利用ください。