中古の軽自動車購入は経費計上できる?経費処理のポイントや減価償却について解説

ビジネスシーンでよく見聞きする経費計上。事業が儲けた金額から経費を差し引いた額が事業所得として税金がかけられる仕組みであるため、経費が増えると必然的に事業所得は低くなり、その分節税に繋がるという仕組みです。

しかし経費として落とせる項目には決まりがあるため、好きなだけ経費計上できるというわけではありません。

この記事では中古の軽自動車を経費計上する際の算出方法やポイントについてご紹介します。

社用車として中古の軽自動車を購入・使用をご検討中の方はぜひ参考にしてみてください。

中古車の購入費用は全額経費計上できる?

中古車・新車問わず、車は減価償却資産とされていることから全額経費計上が出来ず、数年に分けて計上していく仕組みになっています。

しかし確定申告で青色申請を行っている中小企業等が年度内(4月1日から3月31日)に30万円未満の減価償却資産を購入した場合は「少額減価償却資産」の適応が認められ、全額経費計上が可能です。

また1台だけでなく複数台購入する場合でも、30万円未満の車であれば上限300万円までは全額計上ができることも覚えておきましょう。

なお上記の条件を満たしていても、事業用の車をプライベートでも使用するなど私用も兼ねていると経費計上は出来ません。経費計上する場合は仕事用とプライベート用の車をキチンと分けておくことが重要です。

中古車の購入を経費精算するメリット

事業用として中古車を購入した場合に経費精算するメリットは、事業所得を抑えて節税ができるということです。

事業の収益から経費を差し引いた額が事業所得として所得税がかけられる対象になります。

そのため仮に100万円の収益に対して経費が0円だと事業所得は100万円として100万円に税金がかけられますが、100万円の収益に対して経費が30万円だった場合は事業所得は70万円になり、税金はこの70万円にしかかからないという仕組みです。

経費として精算するには明細書が必ず必要になりますので、申告する際に慌てなくていいようにしっかりと保管しておくことが重要です。

車の減価償却費の算出方法は3種類

車の価格が30万円を上回り、少額減価償却資産として計上できない場合には数年に分けて計上していくことになります。

車の減価償却費の算出方法は3種類。それぞれの特徴について解説していきます。

|

・定額法 ・低率法 |

定額法

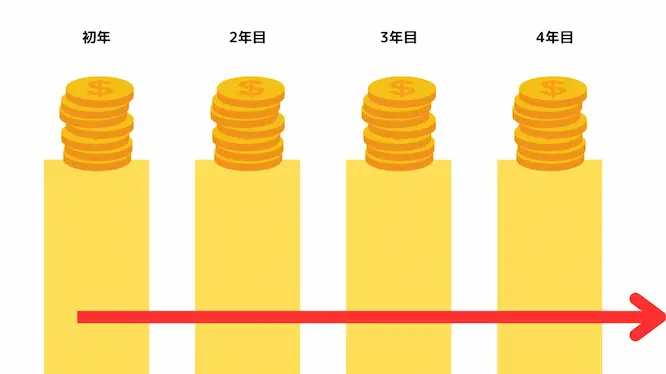

定額法は車の購入費用を毎年均等に計上していく方法です。

購入した初年度から耐用年数が終わるまでの期間、毎年同額となることを覚えておきましょう。

個人事業主やフリーランスとしてお仕事をされている方々は、原則この定額法での経費計上となります。

しかし税務署に届け出をすると定率法への変更も可能なので、ご自身に合う手段を選ぶことが重要です。

毎年同額であるため計算がしやすく、低率法に比べると初年度の減価償却費が低くなっていることが定額法のポイント。初年度の事業所得を高く計上できる方法です。

例

180万円の軽自動車(耐用年数/4年)を購入した場合の減価償却費

【車の購入費用×定額法の償却率】

・1年目:1,800,000×0.250=450,000

・2年目:1,800,000×0.250=450,000

・3年目:1,800,000×0.250=450,000…

軽自動車の定額法の償却率は0.250、普通車は0.167(いずれも新車の場合)と国税庁により定められています。

低率法

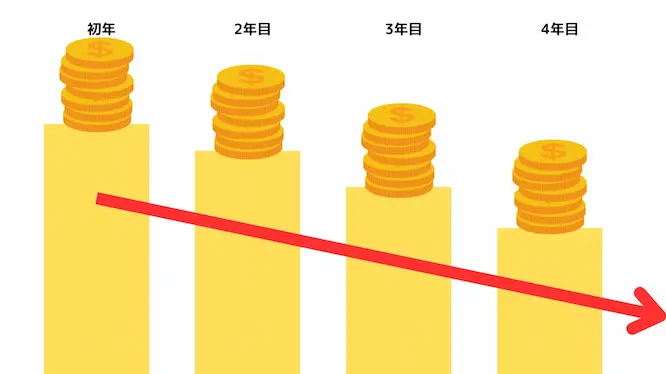

定率法とは初年度が1番減価償却費が高く、年々少なくなる計算方法です。

初年度の減価償却費が大きい分、収益が多く出た年に車を購入し低率法を用いて計上することで節税に効果があります。

初年度は価額に減価償却率(車のタイプによって異なります)を適用して減価償却費を計算し、翌年以降は前年の残存価額に減価償却率を適用する方法で減価償却費を計算していきます。

個人事業主などとは異なり、法人の場合はこの低率法での経費計上が原則として定められているのがポイント。

低率法が1番定番な手段ではありますが、定額法を希望する場合には税務署に届け出をすることで変更が可能になることを覚えておきましょう。

例

400万円の普通車(耐用年数/6年)を購入した場合の減価償却費

【未償却の残高×定率法の償却率】

・1年目:4,000,000×0.333=1,332,000

4,000,000-1,332,000=2,668,000

・2年目:2,668,000×0.333=888,444

2,668,000/888,444=1,779,556

・3年目:1,779,556×0.333=592,592

1,779,556-592,592=1,186,964…

未償却の残高とは先述した前年の残存価額のことを表します。

定率法の償却率は軽自動車が0.333、普通車が0.500と定められていて、定額法とは異なるため注意しましょう。

リース期間定額法

普段車を購入する際、リースといった残クレの手段もありますが、社用車として車を購入するにもこの手段を利用することができ、経費計上も可能です。

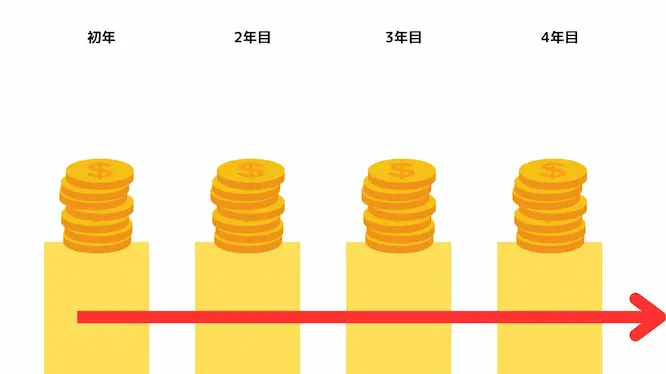

基本的には先述した定額法と同じ方法になります。定額法との違いはリースであるため車全額を負担する必要が無いということ。また減価償却期間の耐用年数の70%まで短くできるというメリットもあります。

適応には条件があり、リース期間が1年以上・費用の総額が300万円以上の車に限定されますが、定額法での計算となるため減価償却費を把握しやすいことがポイントです。

例

リース代金が300万円の車を4年契約した場合の減価償却費

【リース費用÷リースの契約月数×当期のリース月数】

式:3,000,000÷48×12ヵ月=750,000

※例式の48は4(年)×12(ヵ月)で表した数字です。

車を経費計上する際のポイント

車を経費計上する際には、車の購入費用だけでなく耐用年数や原価償却の取得価格なども知っておかないといけないポイントです。

普段あまり聞き慣れないワードですが、大切なポイントなのでよく確認しておきましょう。

車の耐用年数

車は経年劣化など長期間使用することで年々価値が下がっていくものです。このことを考慮して固定資産上の価値を表したものを耐用年数といいます。

車の耐用年数は新車か中古車、普通車か軽自動車などに様々な要素によって異なり、さらに中古車は車の状態にバラつきがあることから一律で何年と耐用年数を定めることができません。

そのため中古車の場合は使用時期からの経過年数で算出することになり、新車よりも耐用年数は短くなることを覚えておきましょう。

耐用年数が短いということは、それだけ短期間で減価償却費を計上しないといけないことから経費が増え利益を下げられることで節税に繋がるメリットがあります。

新車と中古車の耐用年数や、減価償却の注意点などを徹底解説

減価償却の取得価額

自動車の購入時には車両本体価格の他に自動車税や自賠責保険料、さらには代行費用などの手数料も上乗せされていきます。

これらの費用が取得価額に含まれるか否かは法律上で定められているので気を付けましょう。

| 取得価額に含まれる費用 | 取得価額に含めなくていい費用 |

|

・納車費用 ・オプション ・車両本体価格 |

・自動車税 ・自動車重量税 ・自賠責保険料 ・登録費用 ・車庫証明費用 |

含めなくていい費用は取得する時に発生する費用ではなく、保有することによって発生する費用であることがポイントになってきます。

また車庫証明などを代行してもらう場合、代行手数料などの費用が発生しますが、これらは取得価額に含めなくていい費用の手数料にあたるため、損金として処理することが可能です。

4年落ちの中古車が税金対策になる?

新車で車を購入した場合、軽自動車は4年・普通車は6年の耐用年数があります。

そのため中古車の場合、新車登録から4年(6年)経過している車は法定耐用年数が既に満了していることになりますよね。

こうした既に耐用年数が過ぎてしまった中古車には法定耐用年数の2割がその車の耐用年数として割り当てられることになり、どれだけ年月が経過した中古車でも最低2年は耐用年数がつけられるということになります。

先述した通り、耐用年数が短い方が、それだけ短期間で減価償却費を計上しないといけないため経費が増え利益を下げることになり、手元に残るお金は増えるというメリットがあります。

これらの理由から、節税を意識した車選びを行うには軽自動車なら4年(普通車は6年)落ちの軽自動車が、耐用年数が最も短く車両の状態も比較的キレイであるためおすすめだということになります。

中古車を経費計上する際の注意点

中古車を経費計上する際、気を付けておきたいポイントがいくつかあります。

特に購入するタイミングや、車種などは慎重に選ぶようにしましょう。

事業用としてふさわしい車種を選ぶ

社用車といいながらスポーツカーのようなあまりに嗜好性の高い車に乗っていると、本当にプライベートで使用していないのかと疑いの目を向けられ税務署から指摘されることがあります。

一見キチンと仕事用として使用している車であれば、車種は何でもいいように感じられますが、どのように役立っているのかなどその車である必要性を明確にしておくことが必要です。

仕事とプライベートをしっかりと分けて使用されているか、データとして残しておくようにするといいでしょう。

購入時期は決算月の翌月に合わせる

減価償却費は年度計上ではなく、月ごとの計算になるため決算末月に購入しても一括計上はできません。

経費として高額を計上したい場合には決算月の翌月、決算初月に車を購入するようにしましょう。

一方で月ごとの計算であることを利用し、その年度が赤字になってしまう恐れがある場合には決算末月に購入し減価償却費を抑えることも可能です。

車の購入のタイミングによって、経費計上にも大きく影響があることを覚えておきましょう。

下取りをする場合は所得税がかかることがある

車の下取りを行う時に所得税がかかることはほとんどありません。

しかし車の購入額を上回った査定額取り引きが行われ、車を売ることで儲けが出た場合には所得税がかかることがあるので注意しましょう。

とはいえ、車を購入した時よりも売った時の方が高値になることは極めて稀ですよね。

プレミア価格がついているような珍しい車以外は、売却時にも所得税がかかることはないので安心です。

維持費も考慮する

車は購入時だけでなく、毎年の税金やガソリン代、駐車場代など維持費もかかります。

これらの費用も経費として計上できることを覚えておきましょう。

この時のポイントはこれらの維持費は減価償却にはあたらないということ。通常の経として処理を行う必要があります。

ガソリン代など少額のものでもしっかりと領収書をとっておくように気を付けておきたいですね。

ビジネスシーンにもおすすめの軽自動車3選

積載能力を重視される場合や、小回り・燃費の良さを重視される場合などビジネスカーとして選ばれるポイントもお仕事内容によって様々ですよね。

今回は軽の森が厳選した社用車・営業車としても便利なおすすめの軽自動車を3台ご紹介します。

ミライース/ダイハツ

| 基本スペック | |

| 寸法 (長/幅/高)㎜ |

3395/1475/1500~ |

| 室内寸法 (長/幅/高)㎜ |

1935~/1345/1240 |

| 車両重量 ㎏ | 650~ |

| 総排気量 L | 0.658 |

| 燃料消費率 (WLTCモード) |

23.2km/L~ |

| 乗車定員 | 4 |

| 車両本体価格 | ¥992,200~ |

| 中古車相場価格 | 38~147万円 |

出典:価格com

コスパの良さで知られるミライースは営業車としても人気の高い軽自動車です。

低価格でも購入できることだけでなく、シンプルで悪目立ちしない品のあるデザインやコンパクトで狭い道でも運転がしやすいことがメリット。

コンパクトが故に普段から後部座席に人を乗せる予定がある場合には、ミライースは不向きとも言えますが個人の足として使用するにはちょうどいいサイズ感ではないでしょうか。

またボディの軽量化など多くの機能が低燃費に貢献していて、燃費性能にも優れていることが特徴です。

移動距離が長い場合でもガソリン代を気にせず出かけられるのは、外回りが多いお仕事をされている方にとってもおおきな魅力になりますよね。

上級グレードでは快適装備も充実しているので、機能面にこだわりたい方にもおすすめです。

▽軽の森の在庫確認はコチラ▽

▽新車での購入はコチラ▽

ハイゼットカーゴ/ダイハツ

画像引用:ハイゼットカーゴ

| 基本スペック | |

| 寸法 (長/幅/高)㎜ |

3395/1475/1890 |

| 室内寸法 (長/幅/高)㎜ |

1820~/1265~/1225~ |

| 車両重量 ㎏ | 880~ |

| 総排気量 L | 0.658 |

| 燃料消費率 (WLTCモード) |

14.9km/L~ |

| 乗車定員 | 2(4) |

| 車両本体価格 | ¥1,100,000~ |

| 中古車相場価格 | 12~401万円 |

出典:価格.com

社用車としても定番のダイハツ・ハイゼットカーゴは運送業や農業をされる方に人気のある軽自動車です。

積載能力が高く、広々とした車内空間は近年では車中泊などオートキャンプをされる方の趣味専用の車としても支持されています。

控えめなヘッドライトでスマートな印象を受けるエクステリアデザインに、シンプルかつ収納スペースの多い利便性を重視されたインテリアが特徴です。

ハイゼットカーゴは全車にダイハツの予防安全運転支援システム「スマアシ」が搭載されていて、安全性能を重視される方にもおすすめの1台。

車内にはフックやユースフルナットが装備されているので、荷物が沢山入るだけでなく天井にネットを張ったり突っ張り棒のようなアイテムを使って使い勝手が良いようにカスタムを楽しめることも注目ポイントになっています。

▽軽の森の在庫確認はコチラ▽

▽新車での購入はコチラ▽

エブリイ/スズキ

| 基本スペック | |

| 寸法 (長/幅/高)㎜ |

3395/1475/1895 |

| 室内寸法 (長/幅/高)㎜ |

1820~/1280~/1240 |

| 車両重量 ㎏ | 870~ |

| 総排気量 L | 0.658 |

| 燃料消費率 (WLTCモード) |

14.6km/L~ |

| 乗車定員 | 2(4) |

| 車両本体価格 | ¥1,137,400~ |

| 中古車相場価格 | 15~393万円 |

出典:価格.com

宅配業者さんや郵便局員さんが乗っているイメージの強いエブリイは、他社メーカーにOEM供給も行っている社用車の王道とも言える軽自動車です。

ミッションの設定が豊富にあり、セーフティパックの搭載の有無も選べる仕様になっているので走り方や予算に応じた選び方ができるのもエブリイならではの特徴と言えるでしょう。

また上級グレードになればブルーやグリーンといった個性的なボディカラーを選ぶこともできるので、白やシルバーといった社用車定番のお色がイマイチだなぁという方にもおすすめです。

豪華な装備などはエブリイをベースにした乗用モデルのエブリイワゴンがニーズに応えてくれているため、エブリイは商用モデルらしいシンプルな造り。何度も乗り降りを繰り返す使う人たちのことを考えて造られてた乗降性の高さや、運転席まわりに集中した収納スペースで仕事中も快適に過ごせますね。

▽軽の森の在庫確認はコチラ▽

▽新車での購入はコチラ▽

中古軽自動車に関するご相談は軽の森へ!

普段あまり馴染みのないことでも、ビジネスシーンでは事業の収益に影響するとても重要なポイントです。

中古軽自動車を社用車として購入される際には、ポイントを抑えて賢く手に入れたいですね。

今回記事を紹介してきたのは南大阪を拠点にした届出済未使用車専門店・軽の森です。

ひと昔前までは新古車と呼ばれていた届出済未使用車は、届出が済まされただけの未だ誰も使用していない未使用の状態であることが特徴です。

新品同様にキレイな状態でありながら、中古車にあたるため新車よりも安く購入できるのが大きなメリット。

中古車市場では数の少ない届出済未使用車ですが、軽の森では豊富に揃えているのでご購入を検討されている方はぜひご利用ください!

またお車探しにお悩み中の方にも、軽の森のスタッフが親切・丁寧を心がけて全力でお客様のカーライフをサポートさせていただきます。

気になることがございましたら、ぜひお気軽にお電話やメールにてお問い合わせください。

皆さまのご来店を心よりお待ちしております。

スズキ

(エブリイ)

森田 龍太朗

Ryutaro Morita

ヨシダオートサービスに入社して7年目。整備士を経て現在は営業や仕入れの業務をしています。ブログ記事を通して自動車販売店独自の目線でお得でタメになる情報をお届けしていきます。資格としては自動車整備学校にて二級自動車整備士を取得しています。